摘 要:本文在标准的金融加速器模型上嵌入内生杠杆约束的银行部门,构建了一个包含双重金融摩擦的动态新凯恩斯模型,定量分析存款利率约束下货币政策的传导机制和效果。风险冲击和金融冲击的脉冲响应结果显示,存款利率触及有效下限约束导致货币政策失效,从而加剧经济波动。基于政策评估的长短期视角综合分析发现,存款利率约束弱化了货币政策的实际利率和银行信贷传导机制,导致宽松货币政策刺激经济效果不显著,突破存款利率约束是货币政策发挥作用的关键。进一步研究结果表明,积极的财政政策在存款利率约束下提高了货币政策传导的有效性,与货币政策协调搭配的效果十分显著,具有较强的经济扩张效应。本文研究对我国货币政策调控的启示在于:一是珍惜货币政策空间,避免存款利率触及下限约束;二是积极推进利率市场化改革,大力疏通我国货币政策传导机制;三是在利率双轨制下,货币政策要着力营造良好的货币金融环境,财政政策要更加积极有为、主动发力,继续实施好“积极财政+稳健货币”的政策组合拳。

关键词:利率双轨制;货币政策;双重金融摩擦;动态新凯恩斯模型

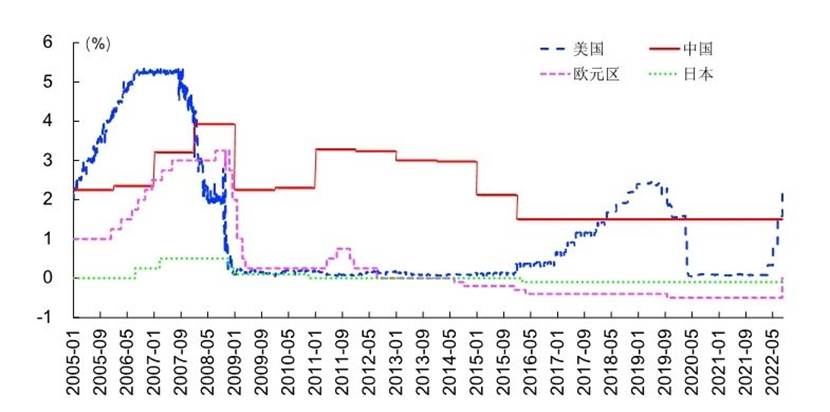

2008年国际金融危机以来,全球货币政策传导出现的主要问题是名义利率触及有效下限(effective lower bound,ELB)约束。理论上,名义利率以零为下界。直觉上,这是显而易见的,因为现金的名义利率为零,如果一项资产的名义利率低于零,那么理性的经济个体必定选择持有现金而不愿持有名义利率为负的资产,因此名义利率有效下限也被称为零利率下限(zero lower bound,ZLB),即ZLB是ELB的一个特例。为了应对金融危机,欧元区和日本纷纷突破ZLB,以负利率政策刺激经济(见图1)。相比之下,中国货币政策在收紧和放松两个方向上都相对审慎、留有余地,着力营造良好的货币金融环境,政策空间相对富足。但由于体制机制性因素,中国名义利率尤其是存贷利率面临的是一个广义上的“零下界”,即政府决定的某一个下界并非理论意义上的零下界。新冠疫情大流行后,我国经济发展态势稳中向好,在全球范围内率先实现复苏,但经济增长的内生动力还不强,有效需求不足是我国经济运行面临的突出矛盾。为了刺激经济、走出低通胀风险,关于宽松货币政策加码的呼声高涨,其中大幅降息的政策呼吁不绝于耳,但也有人担忧名义利率降到历史较低水平可能会对经济增长和金融稳定造成负面冲击。随着全球总供给从顺风时代变为逆风时代(Carstens,2022),通过货币政策刺激经济对政策操作力度的科学性和精准性提出了更高要求,央行需要更加精准地权衡在低利率环境中降息的利弊以及对促增长的实际效果。

从发达经济体的政策实践来看,名义利率触及ELB将压缩常规货币政策空间,无法应对外部冲击造成的经济波动。为克服ELB对常规货币政策的限制,美联储和欧洲央行等发达经济体的中央银行创设了一系列非常规货币政策工具,例如量化宽松(quantitative easing)、前瞻性指引(forward guidance)和负利率(negative interest rates)等。Bernanke(2020)认为美联储实施的量化宽松和前瞻性指引卓有成效,是常规货币政策的必要补充,应当成为现代中央银行工具箱的组成部分,但负利率是否有效尚无定论。一些学者认为负利率通过移除ZLB对名义利率的束缚,以此提振需求刺激经济(如Agarwal and Kimball,2015;Buiter,2009);也有学者认为负利率作为一种“逆转利率”(reversal interest rate),商业银行难以将负利率转嫁给储户,存款利率零下限约束通过侵蚀银行资本金使商业银行盈利能力下降,从而降低信贷供给(如Abadi et al.,2023;Heider et al.,2019)。对于中国来说,存款利率在2010年后一直处于下降通道(见图1)。因此,分析存款利率约束下货币政策传导机制及其效果对促进我国高质量发展具有重要的现实指导意义。

图1 世界主要经济体的政策利率变化趋势

注:美国的政策利率指联邦基金利率,欧元区的政策利率指存款便利利率(欧洲央行公布的三大关键利率包括主要再融资利率、边际借贷利率和存款便利利率,考虑到三大关键利率走势基本相同,本文这里以存款便利利率作为欧洲央行政策利率的指示变量),日本的政策利率指超额准备金利率,中国的政策利率指一年期定期存款利率。

资料来源:中国人民银行、美联储、欧洲央行和日本银行。

基于此,本文尝试构建一个动态模型分析存款利率约束下货币政策传导机制及其效果。我们坚持问题导向,对存款利率约束下货币政策传导研究紧扣理论联系实际这一基本准则,并借助结构模型特有的反事实分析方法分类讨论不同政策的作用机理,为畅通存款利率约束下货币政策的传导机制提供政策启示。为了实现上述分析目标,本文将按照以下顺序分点递进式展开研究:首先,概括总结货币政策在正常情形下的传导机制,比较分析存款利率约束下货币政策与常规货币政策在传导机制上可能的差异,并以此为基础梳理国内外相关研究,同时指明本文与现有文献的区别。其次,从政策实践出发同时参考现有研究,本文在标准的金融加速器模型上(Bernanke et al.,1999)构建同时包含内生杠杆约束银行部门的动态新凯恩斯(dynamic New Keynesian,DNK)模型,为定量分析存款约束下货币政策传导机制及其效果提供一个基本分析框架。再次,本文利用校准的DNK模型分析风险冲击和金融冲击的脉冲响应,揭示名义利率触碰有效下限约束使常规货币政策失效,从而加剧经济波动。在此基础上,本文从政策评估的长短期视角出发,综合运用脉冲响应、变量的动态模拟路径和模拟矩等分析工具深入分析存款约束下货币政策的传导机制和效果。最后,本文还比较分析了存款约束下货币政策与财政政策协调搭配效果。

研究发现,当经济受到外部冲击陷入衰退,存款利率约束阻滞了货币政策的传导,放大了经济波动。基于政策评估的长短期视角,研究发现货币政策的有效性取决于银行间市场利率能否顺畅地传导至存款利率,如果存款利率受到约束,那么货币政策的实际利率和银行信贷传导机制被严重弱化,致使宽松货币政策效果大打折扣,甚至还会通过腐蚀银行资本对经济产生收缩效应,突破存款利率约束是货币政策发挥作用的关键。进一步研究表明,积极的财政政策在利率双轨制下,通过降低实际利率、增加银行资本强化了货币政策的利率和信贷传导机制,对经济的扩张效应十分显著,这表明在不突破存款利率约束的前提下,财政政策可以提质增效,增加货币政策空间。

本文对我国货币政策调控有以下三点政策启示:第一,存款利率约束放大经济波动,避免存款利率大幅下降触碰零下界约束是我国货币政策调控的最优选择,这表明我国必须珍惜当前货币政策的宝贵空间,保持货币政策的连续性、稳定性和可持续性。第二,货币政策的有效性取决于能否影响私人部门的借贷利率,如果存款利率不能随市场利率调整而调整,则宽松货币政策效果会被弱化,甚至可能对经济产生收缩效应。第三,我国货币政策不仅承担维护币值稳定、稳定就业和维护国际收支平衡等基本目标,还承担促进金融改革开放和发展金融市场等其它重要目标,因此货币政策调控需要慎之又慎。由于我国居民的储蓄意愿一直以来都很强,突破存款利率约束在法律和道德层面受到的阻力将远远大于发达经济体,因此,货币政策要着力营造良好的货币金融环境,财政政策要更加积极有为、主动发力,继续实施好“积极财政+稳健货币”的政策组合拳。

边际贡献主要体现在以下四点:第一,模型在设定上区分了“市场轨”的银行间市场利率和“管制轨”的存款利率,为研究货币政策在利率双轨制下的传导机制提供了一个基本分析框架。第二,模型详细刻画了金融中介和金融摩擦,这样做一方面能模拟分析不同利率在金融部门之间的相互传导,另一方面在信贷供需两侧同时刻画金融摩擦,可以叠加单一金融加速器效应使存款利率更加容易触及有效下限约束,为评估存款利率约束下货币政策的传导机制提供研究环境。第三,综合政策评估的长短期视角,利用不同工具分析货币政策传导机制及效果,以确保研究结论的科学性和严谨性,从而为中国货币政策是否有效这一长期争论提供一个自洽的回答。第四,分析存款利率约束下财政政策的传导效果,为财政政策和货币政策的协调搭配提供启示。

尽管本文为研究存款利率约束下的货币政策提供了一个基本分析框架,但这只是一个好的开端,未来研究的方向包括:一是引入异质性企业,分析在利率双轨制下银行信贷在不同企业之间的流向会不会出现扭曲,资源错配和经济结构失衡会不会加剧;二是引入异质性商业银行部门,分析利率双轨制对银行同业拆借市场的影响,;三是将封闭经济体拓展为开放经济体,研究利率双轨制下的汇率传导路径及其溢出效应;四是在利率双轨制下设计最优的货币政策以提高货币政策的传导效率和质量。