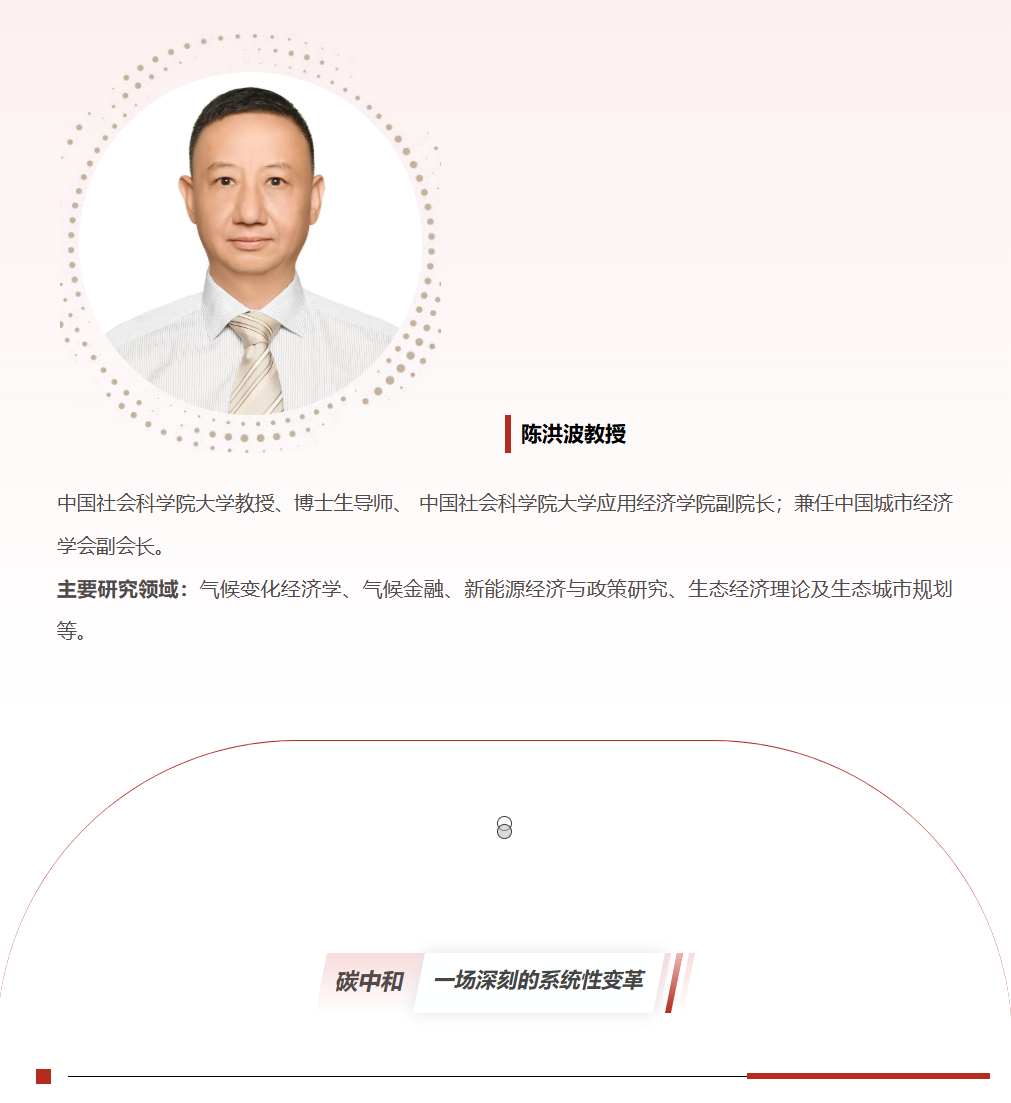

2025年6月14-15日,中国社会科学院大学应用经济学院23&24级金融学专业高级课程班为期两天的《气候金融:理论与实践》课程在北京如期开授。陈洪波教授的讲授既具学术深度,又紧贴实践前沿,不仅厘清了气候金融的概念边界,更揭示了其作为风险管理与价值发现工具的双重属性。

课程伊始,陈教授便抛出了一个核心观点:实现碳中和,绝非简单的减排问题,而是涉及能源结构、产业结构乃至金融结构的系统性革命。

从挑战来看,我们的“家底”决定了这条路并不平坦。总量大(年排放约100亿吨二氧化碳)、能源结构以煤为主、产业结构偏重(钢铁、水泥等产量占全球半壁江山),这使得我国单位GDP碳排放远高于全球平均水平。更严峻的是,从碳达峰到碳中和,我们仅有30年左右时间,远短于发达国家。这要求我们不能按部就班,必须走一条创新驱动的快速转型之路。

潜力同样巨大。陈教授用“卡雅恒等式”(Kaya Identity)拆解了碳排放的驱动因素,指出减排的四大路径:产业结构升级、能源结构调整、工业与建筑交通节能、以及负碳技术。他特别强调,技术的突破正在改变游戏规则。从光伏、风电的成本骤降,到储能技术的快速迭代,再到氢能冶金、第四代核电甚至核聚变的远景,技术革新正在让“不可能三角”(高增长、低通胀、绿色转型)变得可能。这也启示我们,企业当下的战略决策,必须将能源和技术的长期趋势纳入核心考量。

如果说技术是引擎,那么金融就是燃料。陈教授用大量篇幅阐述了金融在碳中和进程中的双重角色:既是巨量投资的提供者,也是气候风险的承担者与管理者。

· 转型的推力: 未来数十年,能源供给、产业转型、低碳建筑、交通电动化等领域将催生百万亿级的投资需求。这为绿色金融、气候投融资提供了巨大的市场空间。陈教授以绿色债券为例,通过一篇经典文献的拆解,生动展示了企业发行绿色债券的三大动机——发信号(宣告转型决心)、防漂绿(通过第三方认证建立信誉)、以及降低资本成本。研究证实,发行绿色债券的企业不仅股价有积极反应,其长期环境绩效也得到显著改善,证明了这一金融工具的实效。这提醒我们,善用绿色金融工具,不仅能融到资,更能提升企业品牌价值和长期竞争力。

· 转型的风险: 我国金融资产中仍有大量与化石能源相关的高碳资产。随着能源转型加速,这些资产将面临“搁浅”风险,进而冲击银行体系,甚至引发宏观金融风险。他将气候风险分为两类:物理风险(极端天气事件直接冲击实体经济)和转型风险(政策、技术、市场偏好变化对高碳行业的冲击)。这两类风险最终都会传导至金融市场,表现为企业资产负债表恶化、资产价格重估。对于企业管理者而言,这意味着必须建立气候风险意识,对自身的资产组合、供应链进行压力测试,未雨绸缪。

第二天的课程聚焦于气候金融的理论前沿。陈教授梳理了学术界关注的几大热点,为学员们打开了新的认知窗口:

1. 气候风险的认知与测度: 如何量化风险是管理的前提。除了传统的财务数据分析,学者们开始利用文本分析(如财报电话会记录)、极端天气数据(高温、降水)、甚至卫星图片来测度企业的气候风险敞口。研究发现,投资者对气候风险的认知存在偏差,且受个人经历、党派立场甚至当日天气的影响。

2. 风险的定价与对冲: 气候风险已经开始影响资产价格。无论是面临海平面上升的房地产,还是高碳企业的股票和债券,投资者都开始要求“气候风险溢价”。相应地,天气衍生品、巨灾保险、以及优化投资组合等工具,正成为对冲这些风险的重要手段。

3. 信息披露与ESG投资: 高质量的气候信息披露有助于稳定市场预期,减少因信息不对称引发的情绪化波动。而ESG投资,则融合了“价值投资”(规避风险、发现机会)与“价值观投资”(社会责任),成为全球资本配置的重要趋势。

两天的课程,让我们看到气候金融并非一个孤立的领域,而是连接实体经济、金融市场和公共政策的桥梁。对于在座的各位学员而言,这不仅是需要关注的外部环境,更是必须纳入企业战略的核心要素。

正如陈教授所言,我们正站在一个新能源与人工智能深度融合的“智人时代”门槛前。能源的清洁化、廉价化,将彻底打破资源环境的约束,重塑所有行业。这场变革既是挑战,更是百年难遇的机遇。